ライター

SE・テクニカルライターを経て、LTS入社。ERP導入や業務改革におけるユーザー向け広報・教育企画および業務文書改善など組織コミュニケーションに関連するコンサルティングに従事。2017年よりLTSコンサルティング事業のマーケティングを担当。2021年より本サイト「CLOVER Light」の立ち上げ~運営・編集長を務める。(2024年1月時点)

日本の産業を支える「中堅・準大手企業」とは

「大手企業」と「中小企業」の中間の存在

今回、中堅企業のIT課題についてコラムとしてまとめるにあたり、社内で実際に中堅企業のお客様の支援をしているコンサルティングチームのメンバーに話を聞きました。コラムを開始するにあたって、まずは「中堅企業」をどう定義しているかを整理したいと思います。

まず言葉としての「中堅企業」ですが、これは明確な定義はありません。「中小企業」については、中小企業庁にサイトにその定義が記載されています。

他にも、会社法や法人税法で中小企業の定義がありますが、それぞれの法律が対象とする領域によって定義はばらついています。

この「中小企業」以外を「大企業」とし、大企業の中を大手企業・準大手企業・中堅企業の3つに切り分けるのが一般的なようです。自社内、また社外や他の業界の方と会話する際も、おおよそこの切り分けで違和感なく会話ができています。準大手企業については、市場のシェアが分散した業界であれば大手企業と競合する準大手が多く、逆に巨大な大手企業数社がほぼ市場を独占する業界であれば実態として準大手は存在せず中堅以下のみが存在、といったように業界によって状況が異なるため、そもそも定義しないケースもあるようです。

誰もが名前を知っているような業界のトップ数社を大手企業とし、従業員が数名~百名程度までの大多数の企業を中小企業、そして両社の中間に存在する企業を「中堅企業」として、このコラムでは進めたいと思います。

大手企業は半数以上が大都市圏(首都圏・愛知・大阪)を所在地としていますが、中堅企業は半数以上がそれ以外の地域に点在しているようです※1。このように「中堅企業」には、各地域の産業や物流、小売りそして雇用を支えている地域の中核企業という側面があります。

中堅企業のIT環境

企業IT動向調査から見る中堅企業

次に、JUAS(日本情報システムユーザー協会)の『企業IT動向調査』を参照してみます。

企業IT動向調査では、企業規模が売上高で4つに分類されており、今回はこれを以下のように整理します。

100憶未満 →中小企業

100憶~1000憶未満 →中堅企業

1000憶~1兆円未満 →大手企業

1兆円以上 →超大手企業

ここでは「超大手企業」という新たな分類をしましたが、これは国内ではかなり限られた存在だと認識頂ければよいと思います。大企業を調査対象の中心としている企業IT動向調査でも調査対象の5%程度です。

後ほど実際のケースを踏まえて解説しますが、上記のような分類は調査のためのおおよその分類で、各企業の実態は様々です。特に売上1000憶~1兆円の幅は非常に大きいため、中堅企業としたほうが適切な企業もあれば、1兆円以上の分類と同等の規模・先進性を持つ企業もあります。

では、中堅企業(100憶~1000憶未満)の状況に注目しつつ、他の売上規模の企業の状況にも触れながらデータを見ていきます。

全体として、売上高が高い企業ほど、ITへの意識や投資が高くなっていきます。その点はおおよそ予想通りかと思いますが、着目すべきと考えるのは中堅企業と大企業の間にある格差です。

中小企業の延長からの脱却ができていない

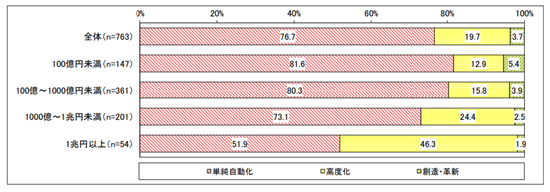

まずは、業務プロセスのデジタル化についての回答です。

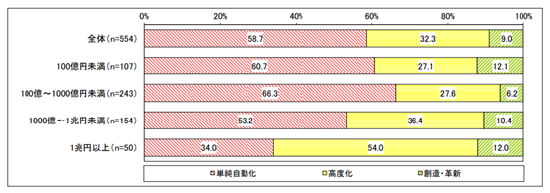

●売上高別、現状のプロセスのデジタル化実施レベル

(出典:『企業IT動向調査2021』P.115、https://juas.or.jp/cms/media/2021/04/JUAS_IT2021.pdf、2021年10月13日閲覧)

回答は単純自動化、高度化、創造・革新の3つにレベル分けされています。業務の「単純自動化」とは、業務をそのままITに置き換える2000年以前型の初期のシステム構築やその延長の状態です。中小企業や中堅企業でこの単純自動化が8割を超えています。対して、超大手企業では51.9ポイントと約半数まで減り「高度化」以上が実現できていないと巨大企業の統制が難しいことが分かります。

「高度化」は、業務の標準化・効率化や情報集約の実現など一定規模以上のERP導入を中心とした業務全般のIT化の流れと考えられます。高度化を実現するための環境維持には、年間のIT投資が数億円以上の単位で必要になるため、大手企業の中でも上位層でないと実現が難しいレベルです。

「創造・革新」は企業内外のデータ活用や、ビジネスプロセス自体のデジタル化による付加価値の創出ですので、デジタルを前提とした組織や環境を構築するDXが実現できているレベルです。最もポイントが高いのが超大手ではなく中小企業となっています。中小がトップの理由は、最初からオンラインのみでのサービス提供を前提としたスタートアップが多数含まれるためだと考えられます。

この回答での中堅企業の特徴は、単純自動化レベルと回答する割合が中小企業とほぼ変わらない点でしょう。企業規模が多くなっても、プロセスの変革ができておらず売上100憶未満の時点で構築されたIT環境を使い続けている可能性が高いということです。

●売上高別、現状の商品・サービスのデジタル化実施レベル

次は商品やサービスのデジタル化がどの程度できているか?についての回答です。こちらも単純自動化、高度化、創造・革新の3つにレベル分けされていますが、4つの企業規模のうち最もデジタル化が遅れているのが中堅企業という結果になっています。

(出典:『企業IT動向調査2021』P.115、https://juas.or.jp/cms/media/2021/04/JUAS_IT2021.pdf、2021年10月13日閲覧)

商品・サービスのデジタル化とは、過去からあるアナログ(実物)の商品やサービスをデジタルな手段で販売・提供・管理する、商品・サービス自体をデジタル化する、最初からデジタルであることを前提に商品・サービスの価値設計をする、などでデジタル化のレベルが上がっているものと考えられます。

「創造・革新」のポイントから見ると、前述のプロセスのデジタル化と同様に中小企業は最初からデジタル商材を扱っているスタートアップやベンチャーが一定数存在するということで、トップになっていると考えられます。大手企業や超大手企業でも10~12ポイントになっているのは、売上余力で新規事業開発をしているか既存商品のデジタル化が実現でき始めているかいずれか(もしくはM&Aによるデジタル商材の取り込み)でしょう。

商材のデジタル化が「単純自動化」(要はデジタル化できていない)に留まる割合が中堅企業において最も多い理由は何でしょうか?これは、中堅企業が各業界や地域(商業圏)の中核となる商品やサービスを提供しており、ビジネスモデルのアップデートが難しい業態であることが原因ではないかと推測しています。この点については、実際の事例を紹介した後に、説明したいと思います。

デジタル化に対して自社が設定すべき目標が分からない

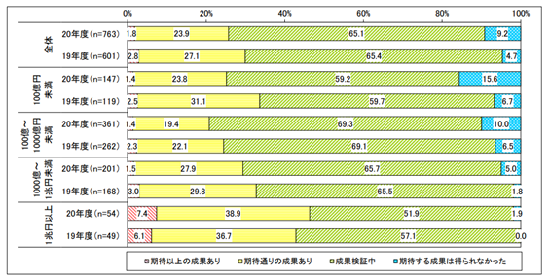

●売上高別、プロセスのデジタル化の成果状況

(出典:『企業IT動向調査2021』P.124、https://juas.or.jp/cms/media/2021/04/JUAS_IT2021.pdf、2021年10月13日閲覧)

業務プロセスのデジタル化について、期待する成果が出ているかの回答です。19年度と20年度について質問されていますが、全体としては19年の成果認識が若干高いようです。すぐに成果が出るデジタル化(手作業のRPA化やペーパーレスなど)は19年までには終えて、徐々に難易度の高い業務範囲に着手し20年度は成果が伸び悩んでいる、という状況でしょうか。

中堅企業に注目すると、成果を認識している回答(期待以上の成果あり、と、期待通りの成果あり)の合計の割合が、他の売上高と比べ最も低いことが分かります。前述の質問で、業務プロセスのデジタル化は単純自動化レベルにとどまっているのが8割となっていたことを考えると、足元のデジタル化の企画・計画時点から先に進まないため、あるべき目標の設定ができず、活動や成果の認識もできていない可能性が考えられます。

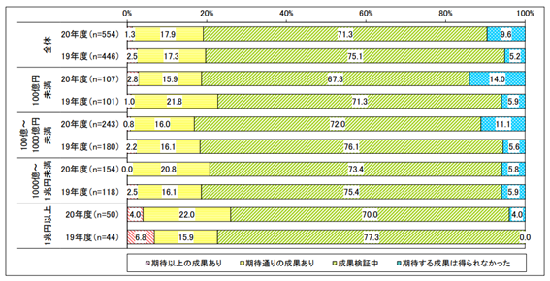

●売上高別、商品・サービスのデジタル化の成果状況

(出典:『企業IT動向調査2021』P.124、https://juas.or.jp/cms/media/2021/04/JUAS_IT2021.pdf、2021年10月13日閲覧)

次は、商品やサービスのデジタル化に対する成果認識の質問ですが、こちらも業務プロセスデジタル化成果と同様に、成果を認識している回答(期待以上の成果あり、と、期待通りの成果あり)の合計の割合が、他の売上高と比べ最も低い結果となっています。

実際の事例から見るIT課題を抱える中堅企業の姿

ここまで公開情報や調査データを通して中堅企業の状態を見てきました。ここからは、実際にLTSで実施した中堅・準大手企業向けコンサルティングサービス実績を踏まえて、中堅企業のIT課題についての仮説をまとめていきたいと思います。

LTSのITコンサルティングサービスによる支援をしているお客様のうち、前述の企業IT動向調査での分類「中堅企業(売上100憶~1000憶円)」は少数です。LTSで中堅・準大手企業としている(実際はお客様の規模よりも解決すべき課題や企業グループ、地域等の単位での分類を重視しています)お客様は売上数百憶~三千憶円あたりの企業になります。主に、基幹システムの刷新を検討しているお客様からのご相談が多く、内容や案件規模によってLTSコンサルティングチームによる全面的な支援から、プラットフォームを活用したパートナー企業による支援やフリーコンサルタントの紹介まで幅広く対応しています。

ここでは、LTSのコンサルタントが直接支援しているお客様の課題や状況を中心に解説します。

課題を抱える多くは歴史の長い中堅企業

創業20~30年までの企業からの基幹システム刷新の相談は実は少なく、ほとんどが長い歴史のある企業からの相談です。IT活用が当たり前になる前後から創業した最近の企業の場合、手作業からPCへ、小規模なパッケージシステムへ、その後クラウドベースのシステムへ、といった形で順当にIT環境を成長させているケースが多く、寄せられる相談も「急成長する事業や組織を整備したい」といったIT以外の課題が多くなっています。また、企業が若いと社員の年齢層も若くなり、ITを活用できる世代が上手く既存のツールを組み合わせて事業成長に応じたIT活用をしているケースが目立ちます。

それに対して、歴史の長い中堅企業の場合、いくつかの理由で困難な状況に陥っています。

基幹システムの課題

おおよそ2つのケースに分けられます。すでに導入済みのERPシステムが重荷になっているケースと、汎用機ベースのシステムを数十年に渡り使い続けていて業務との乖離が大きくなっているケースです。

前者は、2000年以降のERPブームに乗ってERPパッケージを導入し現在も稼働はしているものの、機能はあまり使い切れていない状態、またはERPを入れる際に旧来のスクラッチシステムに近づけるカスタマイズを増やしてしまいその後のメンテナンスができず、やはりシステムが使い切れていない状態です。パッケージシステムの保守が切れる一歩手前の状態でシステム刷新に着手する企業もいますが、すでに保守切れの状態で使い続けている企業も存在しています。

後者の企業は、一昔前のシステムを使っていて「そろそろERP導入をしないと」と思いながらも数年(十数年)経過し、その間にも支社が独自に小規模のシステムを導入してしまう、事業単位のシステムが乱立する、など収拾をつけるタイミングを失っている状態です。

いずれのケースでも、現行で稼働している基幹システムの運用・メンテンナンスに手間がかかるため、新たなシステム検討などの取り組みを進める余裕がありません。多くの中堅企業で、毎年基幹システム刷新の計画は立てて予算も準備しているが、現行システムの運用保守費用以上のコストが認められない、あるいはビジネス側の要求や定期的なPCの刷新などの対応が重なり、新しい取り組みを進めるのが非常に困難な状況のようです。

事業環境の特徴 安定した優良企業

では、課題を抱える歴史ある中堅企業は経営の危機にあるかというと、実はそういったケースはほとんど見られません。長い場合は創業100年を超える企業もあり、もちろんそれだけの期間ビジネスを継続し事業規模の縮小もなく利益を出し続けている理由があります。

長期間継続している中堅企業は、安定的な収益源となる商材や商圏を持ち、その中で他社の追随を許さずに一定のシェアを保ち続けています。特に多いのは、特定の業種・業界で過去から利用され続けている中間製品や原料のメーカー、またそういった商材を扱う専門的な商社などです。特定領域に集中的に設備や技術の投資をし、研究開発も継続しているため大手企業でも太刀打ちできない専門性を持っています。売上や財務諸表を見ると、非常に安定している優良企業です。しかし、安定しているがために、急激な成長・拡大やIT環境の刷新を内外から強く迫られるタイミングが少なく、ITの課題を解決するチャンスを何度も逃してきました。

また、立ち位置的に業界や地域のビジネスの中間地点に存在していることが多く、発注元となる大手企業からの要求への対応、また中小企業・海外・小売店など様々な規模の取引先に合わせた個別アナログ対応を続けており、自社の商品やサービス・取引のデジタル化がほとんどできていません。ここ数年で、AI-OCRによる帳票の読み取りなど、手作業・紙を残したままのデジタルソリューションに人気が集まったのは、こういった背景があるのではないかと考えています。

変化の機会が得られず中小企業のままの現場

安定しているが故にITの課題を解決するタイミングを逃してきた中堅企業では、組織・人員・文化などの面でも中小企業や大手企業と異なる点があります。

まずは危機への対応です。大手企業の場合、ITの基盤を利用し企業全体で業務プロセスを回しています。そうせざるを得ない企業規模です。そのため、例えばシステムの停止はビジネスの停止、即損失につながります。これを回避するための仕組みがいわゆるBCPで、大手企業では最低でも即業務停止につながるリスクは放置していません。緊急時の対応についても、実効性はともかく検討と策定はされています。中小企業では、財務基盤がぜい弱な企業が多いため何かビジネスで課題が発生すると即時、臨機応変な対応が必要になります。実際、何らかの経営課題を経験した担当者や経営者が多く、かつトップの目が行き届く規模なので全社での危機対応ができます。

中堅企業の場合、ビジネス環境が非常に安定していることに加え、使いにくいがIT担当者が残業すればなんとか対応できる基幹システム、大手企業ほどの規模が無く担当者が各業務を把握して回しているため、何か課題が発生しても熟練の担当者が頑張ればなんとかなってしまう業務、この2点が会社全体での危機への対応経験を鈍らせてきました。すでに保守期間が終わっているシステムを使っている中堅企業もあり、多くの場合BCPは策定されていません。この状態に経営層も慣れてしまっているので、新たに危機対応としての必要な計画や予算を計上してもなかなか通らないそうです。

もう一つは、全社単位での業務変革機会の少なさです。大手企業では、5~10年単位で基幹システム刷新や、ITコミュニケーション基盤の切り替え、全社的な制度変更や業務改革のプロジェクトが動いており、数年の単位で何らかの変革プロジェクトを経験します。ここ数年では、多くの国内大手企業が営業や顧客接点管理のツールとしてSalesforce導入を、さらにコミュニケーション基盤としてMS365導入を経験していると思います。変革プロジェクトを、受け身であっても定期的に経験しておくと各部署での説明会実施や各種マニュアルやポータルサイトの利用、QAの活用にも慣れていきます。

このような、基幹システム刷新を筆頭とする変革プロジェクトに関与する経験が中堅企業では非常に少なくなっています。IT環境を簡単に刷新できない事情は前述の通りで、ビジネス環境も安定しているとほぼ毎日同じことの繰り返しになります。その結果、非常に変化に弱い現場組織の文化が形成され、課題を持った経営陣やIT担当者が業務やシステム変更を提案しても社内全体で賛同や協力が得られません。

こうして、中小企業の時代のIT環境と、中小企業の頃と変わらない現場組織が温存され続けています。

外部からの情報が入りにくい

大手企業は率先して全社の業務改善やシステムの見直しをしているかというと、実際は外部のベンダーや大手コンサティング企業が新たなツールやITソリューションを提案しています。顧客の課題解決手段の検討は、外部の企業が支援している構図です。そして、提案された中から様々な状況・理由を背景に何らかの施策が採用され、大手企業のIT部門やDXチームと外部のベンダー・コンサルティング企業が協力して実行に移されていきます。

普段からこうした外部とのコミュニケーションがあるので、大手企業のIT担当者は付き合いのあるコンサルティング企業に聞けば一定レベルの情報が得られる環境にあります。また、大手企業のIT部門は東京や大阪など大都市に近い場所にオフィスがあるため、セミナーや勉強会などで情報を得やすい環境にもあります(これは最近オンライン化されて、多少状況が変わっています)。

中堅企業にもITソリューションや製品を売り込みたいベンダー企業が提案をしていますが、大規模かつ包括的なソリューションはほとんどなく、個別のシステム、IT機器の営業など提案の規模やスコープが小さくなります。個別ソリューションの営業担当では、自社製品を超える範囲の質問には回答できず、大手企業とはかなり異なる限られた情報のみの環境になります。また、中堅企業は国内各地に広く点在しているため、情報を得るための地理的なメリットも受けにくいという状況もあるようです。